L'équité fait référence à la capitale qui reste dans une entreprise après que toutes les dettes ont été payées. Selon le type d'organisation, en ce qui a trait à des capitaux Propres dans une entreprise à propriétaire unique, ou pour les Actionnaires/Actionnaires de l'Équité dans une société. Déterminer l'équité en suivant ces procédures.

Mesures

@@_

@@

Méthode 1

Réarrangement de l'Équation Comptable de Base

L'équation comptable (Passifs capitaux Propres = Actif) fournit l'information de base sur la façon de déterminer les capitaux propres. Les étapes ci-dessous illustrent réarrangée interprétation de cette équation, où l'Actif – Passif = capitaux Propres.

1

@@_

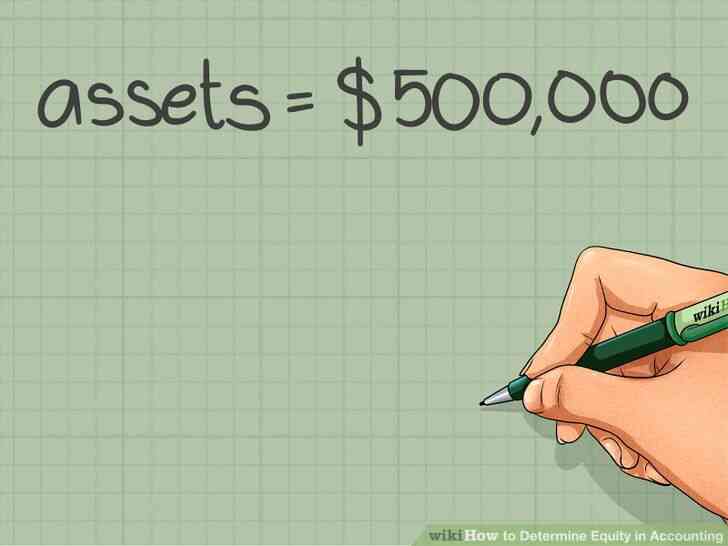

@@Calculer le total des actifs. C'est la valeur combinée des actifs courants, les actifs non courants, et le total des placements, déduction faite de l'amortissement.

- les actifs Courants comprennent la trésorerie, les comptes débiteurs, les approvisionnements et les stocks.

- Non-courants immobilisations corporelles comprennent les terrains, les bâtiments et l'équipement. Non courants immobilisations incorporelles comprennent les goodwill, les brevets et les droits d'auteur.

2

@@_

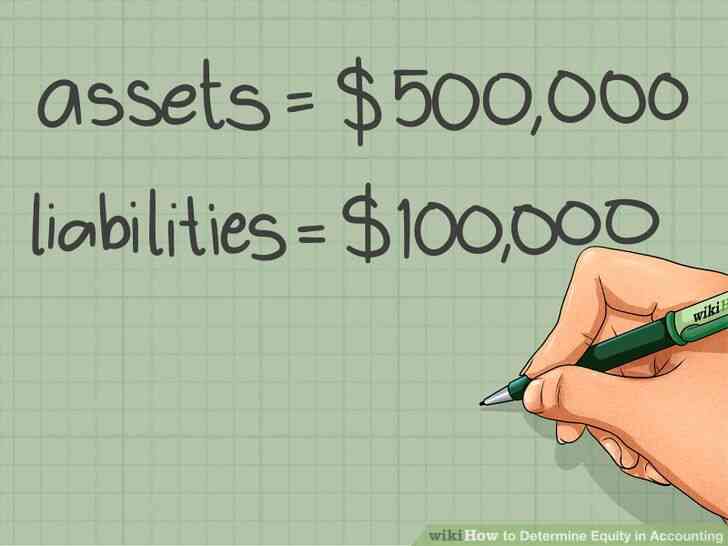

@@Trouver du total des passifs. C'est la somme total des passifs courants et passifs à long terme.

- Courant de passif comprennent les comptes et les billets à payer, les impôts, les intérêts, les salaires, la garantie responsabilité, et non acquises produits.

- le passif à Long terme comprennent les obligations et effets à payer.

3

@@_

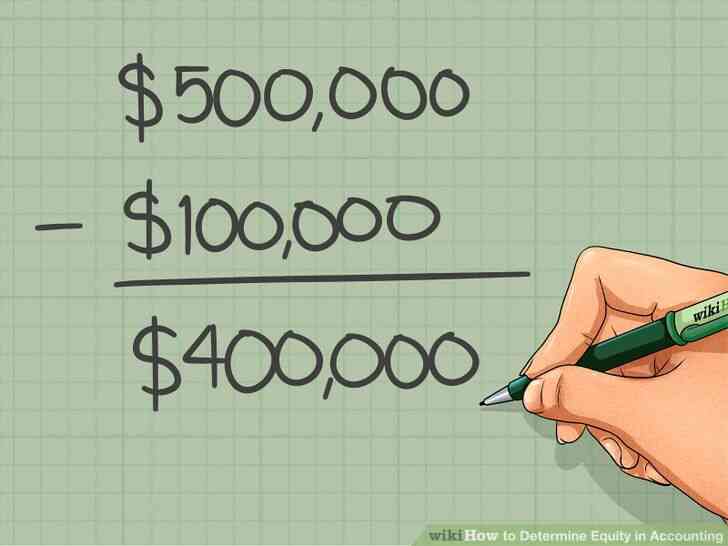

@@Déterminer les résiduelle des actifs et des passifs. Déduire passif total de l'actif total pour obtenir le montant résiduel ou de la valeur des capitaux Propres. Cette méthode explique aussi pourquoi les capitaux propres du propriétaire est parfois considérée comme la société le livre de valeur.@@_

@@

Méthode 2

Trouver des capitaux Propres Séparément

La deuxième méthode permet l'utilisation d'autres informations trouvées dans le bilan d'une société afin de déterminer les capitaux propres ou capitaux propres.

1

@@_

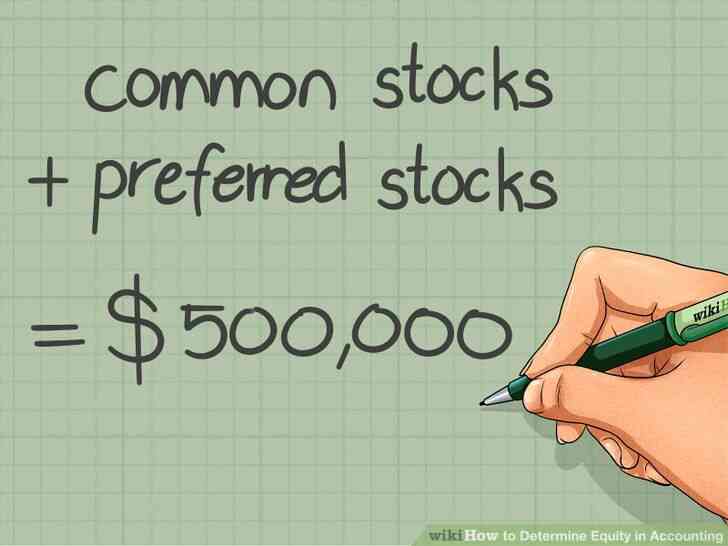

@@Ajouter les actions ordinaires et des actions privilégiées soldes. C'est pour obtenir la valeur du total de l'argent que les actionnaires ont mis dans la société. Ceux-ci sont répertoriés sous les actionnaires capitaux propres au bilan. Recherchez également les soldes du 'capital versé dans l'excès de sa valeur nominale” représente à la fois les stocks.

2

@@_

@@Trouver la valeur du bénéfice ou du déficit accumulé. Les bénéfices non répartis se référer à des profits qui ne sont pas versées à titre de dividendes, mais sont réinvestis dans l'entreprise. Un déficit cumulé placées entre parenthèses signifie négative des bénéfices non répartis. Avec le résultat obtenu à l'étape précédente, vous pouvez soit:

- Ajouter des bénéfices non répartis, ou

- Déduire le déficit accumulé

3

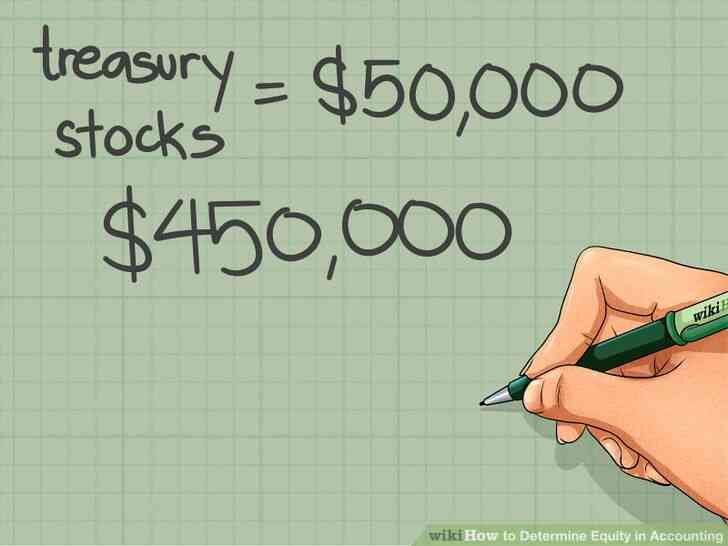

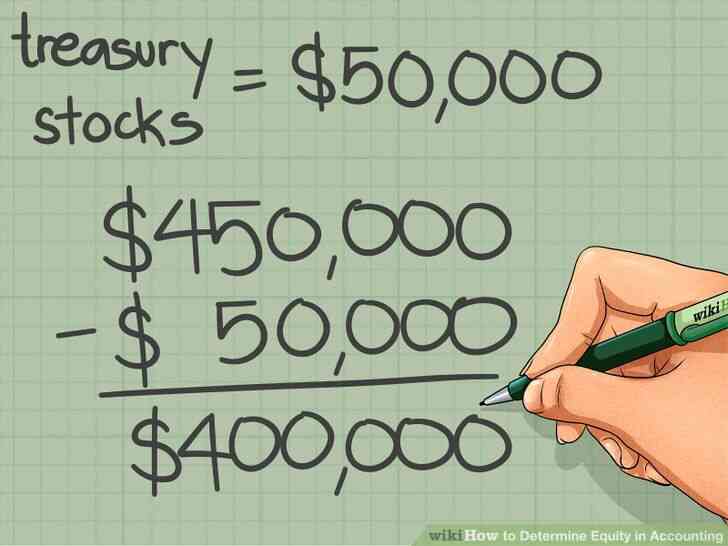

@@_

@@Case pour n'importe quel montant dans la société de la trésorerie du compte de stock. Il est situé dans les bénéfices non répartis et est souvent placées entre parenthèses. Cela représente les actions qui ont été rachetées par la société de ses investisseurs.

4

@@_

@@Établir les capitaux Propres. Déduire du trésor des stocks résultant de la figure dans l'Étape 2 pour obtenir les capitaux propres ou capitaux propres valeur.

Comment faire pour Determiner l'Equite dans la Comptabilite

L'equite fait reference a la capitale qui reste dans une entreprise apres que toutes les dettes ont ete payees. Selon le type d'organisation, en ce qui a trait a des capitaux Propres dans une entreprise a proprietaire unique, ou pour les Actionnaires/Actionnaires de l'Equite dans une societe. Determiner l'equite en suivant ces procedures.

Mesures

@@_

@@

Methode 1

Rearrangement de l'Equation Comptable de Base

L'equation comptable (Passifs capitaux Propres = Actif) fournit l'information de base sur la façon de determiner les capitaux propres. Les etapes ci-dessous illustrent rearrangee interpretation de cette equation, ou l'Actif – Passif = capitaux Propres.

1

@@_

@@Calculer le total des actifs. C'est la valeur combinee des actifs courants, les actifs non courants, et le total des placements, deduction faite de l'amortissement.

- les actifs Courants comprennent la tresorerie, les comptes debiteurs, les approvisionnements et les stocks.

- Non-courants immobilisations corporelles comprennent les terrains, les batiments et l'equipement. Non courants immobilisations incorporelles comprennent les goodwill, les brevets et les droits d'auteur.

2

@@_

@@Trouver du total des passifs. C'est la somme total des passifs courants et passifs a long terme.

- Courant de passif comprennent les comptes et les billets a payer, les impots, les interets, les salaires, la garantie responsabilite, et non acquises produits.

- le passif a Long terme comprennent les obligations et effets a payer.

3

@@_

@@Determiner les residuelle des actifs et des passifs. Deduire passif total de l'actif total pour obtenir le montant residuel ou de la valeur des capitaux Propres. Cette methode explique aussi pourquoi les capitaux propres du proprietaire est parfois consideree comme la societe le livre de valeur.@@_

@@

Methode 2

Trouver des capitaux Propres Separement

La deuxieme methode permet l'utilisation d'autres informations trouvees dans le bilan d'une societe afin de determiner les capitaux propres ou capitaux propres.

1

@@_

@@Ajouter les actions ordinaires et des actions privilegiees soldes. C'est pour obtenir la valeur du total de l'argent que les actionnaires ont mis dans la societe. Ceux-ci sont repertories sous les actionnaires capitaux propres au bilan. Recherchez egalement les soldes du 'capital verse dans l'exces de sa valeur nominale” represente a la fois les stocks.

2

@@_

@@Trouver la valeur du benefice ou du deficit accumule. Les benefices non repartis se referer a des profits qui ne sont pas versees a titre de dividendes, mais sont reinvestis dans l'entreprise. Un deficit cumule placees entre parentheses signifie negative des benefices non repartis. Avec le resultat obtenu a l'etape precedente, vous pouvez soit:

- Ajouter des benefices non repartis, ou

- Deduire le deficit accumule

3

@@_

@@Case pour n'importe quel montant dans la societe de la tresorerie du compte de stock. Il est situe dans les benefices non repartis et est souvent placees entre parentheses. Cela represente les actions qui ont ete rachetees par la societe de ses investisseurs.

4

@@_

@@Etablir les capitaux Propres. Deduire du tresor des stocks resultant de la figure dans l'Etape 2 pour obtenir les capitaux propres ou capitaux propres valeur.

Comment faire pour Déterminer l'Équité dans la Comptabilité

By commentfaire

L'équité fait référence à la capitale qui reste dans une entreprise après que toutes les dettes ont été payées. Selon le type d'organisation, en ce qui a trait à des capitaux Propres dans une entreprise à propriétaire unique, ou pour les Actionnaires/Actionnaires de l'Équité dans une société. Déterminer l'équité en suivant ces procédures.